- HOME

- IMU

- TASSA SUI RIFIUTI

- CUP

- COATTIVO

- CONTRASTO ALL'EVASIONE

- MODULISTICA

- FAQ

- CONTATTI

- OPUSCOLO DEL CONTRIBUENTE - CARTA DEI SERVIZI

- NORMATIVA NAZIONALE

- NORMATIVA COMUNALE

- STORICO COMUNICAZIONI

AVVISO AI CONTRIBUENTI

SPEDIZIONE AVVISI DI VERSAMENTO

Gent.mi contribuenti, si comunica che l’Amministrazione comunale di Guidonia Montecelio ed il Concessionario della riscossione Tre Esse Italia srl hanno provveduto alla spedizione degli avvisi di versamento TARI riferiti all’annualità 2023.I preavvisi di scadenza sono in corso di recapito tramite il servizio postale nazionale.

Si rammenta, al riguardo, che per l’anno 2023 le scadenze entro le quali eseguire i versamenti sono le seguenti:

| RATA | SCADENZA |

| RATA 1 | 30/09/2023 |

| RATA 2 | 29/12/2023 |

| RATA 3 | 31/03/2024 |

| RATA UNICA | 30/09/2023 |

Vi invitiamo gentilmente ad attuare questa procedura a ridosso della scadenza e solo nel caso in cui l’avviso di versamento non sia pervenuto presso le Vs. abitazioni.

Avviso TARI 2023 – Download tramite Registrazione Online

Inoltre, registrandosi al cassetto fiscale, disponibile all’indirizzo web https://sportellotel.servizienti.it/GuidoniaMontecelio è possibile accedere ad una serie di informazioni personali e reperire l’avviso di pagamento TARI 2023 con il relativo modello di pagamento allegato senza attendere che venga consegnato dal servizio postale.

Sempre sul sito web indicato, una volta eseguito l’accesso, sarà possibile visualizzare la propria posizione contributiva, interagire con la Concessionaria di riscossione, scaricare la copia degli avvisi di versamento.

ALIQUOTE IMU 2023 Gent.mi contribuenti, si ricorda che alla data del 16/06/2023 scade il pagamento relativo all’acconto IMU 2023. Non sono previste variazioni di aliquota e pertanto dovranno applicarsi quelle vigenti come da Delibera n. 54 del 29/10/2020.

TARI- TASSA SUI RIFIUTI - 2022

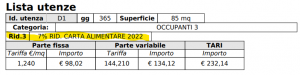

Gent.mi contribuenti, visti i quesiti pervenuti in merito all’applicazione delle riduzioni previste dal Regolamento Comunale o nel caso di applicazione di una agevolazione a carattere straordinario si precisa che per le stesse le SS.VV. possono averne riscontro direttamente dall’avviso di versamento ricevuto nella sezione “LISTA UTENZE” riportata sulla prima pagina. Più precisamente, eventuali agevolazioni o riduzioni sono state applicate solo nel caso in cui alla Voce “Rid.” è riportata la descrizione della riduzione/agevolazione applicata sulla TARI 2022. Nell’esempio che segue “Rid. 3 - 7% Rid. Carta Alimentare 2022”. Le riduzioni/agevolazioni sono applicate nell’avviso automaticamente e solo nel caso in cui il contribuente non ne ha diritto deve inviare alla concessionaria richiesta di rettifica dell’avviso di pagamento.

Per quanto sopra pertanto, si conferma la correttezza degli inviti di pagamento inviati a tutta la cittadinanza e Vi invitiamo a procedere al versamento attraverso i modelli di pagamento allegati.

Le riduzioni/agevolazioni sono applicate nell’avviso automaticamente e solo nel caso in cui il contribuente non ne ha diritto deve inviare alla concessionaria richiesta di rettifica dell’avviso di pagamento.

Per quanto sopra pertanto, si conferma la correttezza degli inviti di pagamento inviati a tutta la cittadinanza e Vi invitiamo a procedere al versamento attraverso i modelli di pagamento allegati.

SPEDIZIONE AVVISI DI VERSAMENTO

Gent.mi contribuenti, si comunica che l’Amministrazione comunale di Guidonia Montecelio ed il Concessionario della riscossione Tre Esse Italia srl hanno provveduto alla spedizione degli avvisi di versamento TARI riferiti all’annualità 2022. I preavvisi di scadenza sono in corso di recapito tramite il servizio postale nazionale. Si rammenta, al riguardo, che per l’anno 2022 le scadenze entro le quali eseguire i versamenti sono le seguenti:| RATA | SCADENZA |

| RATA 1 | 31/10/2022 |

| RATA 2 | 30/12/2022 |

| RATA 3 | 31/03/2023 |

| RATA UNICA | 31/10/2022 |

| Lunedì | Martedì | Mercoledì | Giovedì | Venerdì | Sabato |

| 09:00 -13:00 | 09:00 -13:00 | 09:00 -13:00 | 09:00 -13:00 | 09:00 -13:00 | 10:00 -13:00 |

| 14:00 - 17:00 | 14:00 - 18:00 | 14:00 - 17:00 | 14:00 - 18:00 | 14:00 - 17:00 | ________ |

Per eseguire il download del Vademecum 2022 di Guidonia Montecelio,

Clicca qui

RICHIESTA RATEIZZAZIONI E VERIFICHE VERSAMENTI Gent.mi contribuenti, la nuova Amministrazione Comunale di Guidonia Montecelio e la Concessionaria Tre Esse Italia vi informano che per contingentare gli ingressi ed evitare il formarsi di lunghe code presso la sede locale della Società di Via Vincenzo Lunardi n. 7, è possibile avvalersi di una procedura semplificata che Vi consentirà di presentare tempestivamente e senza particolari aggravi di tempo le istanze di rateizzazione. Pertanto, tutti gli utenti che in questo ultimo periodo hanno ricevuto un atto di accertamento e/o recupero coattivo che intendono richiedere un pagamento dilazionato (rateizzazione), senza doversi necessariamente recare presso gli uffici della Tre Esse Italia, possono inviare una semplice email all’indirizzo rateguidonia@treesseitalia.it Nell’email dovrà essere allegato il modulo “ISTANZA DI RATEIZZAZIONE” debitamente compilato nei campi obbligatori. Oltre al modello indicato, si raccomanda di indicare nell’oggetto dell’email - Richiesta di rateizzazione – nome e cognome o ragione sociale – numero e tipo atto ricevuto Trasmessa la richiesta di rateizzazione dovrete soltanto attendere, sempre tramite email, all’indirizzo riportato nella modulistica, la risposta della società Tre Esse Italia che provvederà a comunicarvi l’accoglimento, il diniego o l’integrazione della documentazione trasmessa. A tal riguardo, ed al fine di rassicurare tutti i contribuenti interessati, si precisa inoltre che la presentazione della domanda di rateizzazione comporta la sospensione dei termini di prescrizione e decadenza e il divieto di iscrivere nuovi fermi amministrativi, ipoteche o di avviare nuove procedure esecutive a carico del richiedente fin quando l’Ente o il Suo Concessionario non provvedano a comunicare l’esito dell’istanza presentata. ___________________________________ All’indirizzo email rateguidonia@treesseitalia.it potranno essere inviate anche comunicazioni di verifica dei versamenti eseguiti. I contribuenti che pur avendo pagato, anche solo parzialmente, si sono visti recapitare un avviso di accertamento o recupero coattivo, possono utilizzare la medesima procedura inviando all’indirizzo email indicato copia dei versamenti eventualmente effettuati e copia dell’accertamento ricevuto con breve descrizione dell’anomalia riscontrata. In tal caso, non è previsto alcun modulo da compilare ma si raccomanda sempre di indicare nell’oggetto dell’email - Riscontro versamenti– nome e cognome o ragione sociale - numero e tipo atto ricevuto.

AVVISO AI CONTRIBUENTIALIQUOTE IMU 2023Gent.mi contribuenti, si ricorda che alla data del 16/06/2023 scade il pagamento relativo all’acconto IMU 2023. Non sono previste variazioni di aliquota e pertanto dovranno applicarsi quelle vigenti come da Delibera n. 54 del 29/10/2020. AVVISO AI CONTRIBUENTI IMU 2021 - SCADENZA VERSAMENTO IN ACCONTO 16/06/2021Gentile Contribuente, come ogni anno entro il 16 giugno è in scadenza il versamento in acconto dell'IMU per l'anno d'imposta 2021. CHI DEVE PAGARE I soggetti obbligati al versamento sono quelli previsti dalla Legge del 27 dicembre 2019 n. 160/2019 c.d. Legge di Bilancio 2020. Quindi i soggetti passivi dell'imposta ovvero coloro che devono effettuare il versamento dell’IMU, sono i possessori di immobili, intendendosi per tali il proprietario ovvero il titolare del diritto reale di usufrutto, uso, abitazione, enfiteusi, superficie sugli stessi ABITAZIONE PRINCIPALE E ASSIMILAZIONI - ESENZIONI IMU 2021 Risultano esclusi dalla tassazione i fabbricati che ricadono nelle seguenti fattispecie in quanto rientranti nella definizione di abitazione principale o equiparati alla stessa:

Si precisa infine che nessuna variazione alle aliquote è stata Deliberata e pertanto si intendono prorogate le aliquote vigenti nel 2019. Di seguito il link che indirizza al calcolatore IMU 2020. Calcola qui la tua IMU 11/06/2020 - ACCONTO IMU 2020 – RINVIO TERMINI SCADENZA PRIMA RATA IMU. (Deliberazione Giunta Comunale n. 51 dell’11 giugno 2020) La grave crisi economica dovuta all’emergenza da COVID-19 ha determinato in molti contribuenti la difficoltà, tra le altre, ad adempiere serenamente all’obbligo di pagamento della prima rata dell’IMU entro i termini previsti dalla legge. Con Delibera G.C. n. 51 dell’11 giugno 2020 il Comune, nel rispetto dei limiti delle vigenti normative nazionali, ha deliberato la facoltà, per alcune categorie economiche, la possibilità di versare la prima rata dell’IMU relativa al 2020 entro il 30 settembre 2020 senza applicazioni di sanzioni ed interessi. Tale facoltà è riservata ai contribuenti che, a causa della pandemia COVID-19, hanno registrato difficoltà economiche, che dovrà essere attestata mediante autodichiarazione, a pena di decadenza entro il 31 ottobre 2020, su modello che sarà predisposto dal Comune. Le categorie economiche interessate sono quelle individuate dai vari Decreti emanati dal Governo da inizio emergenza sanitaria nazionale, che hanno dovuto sospendere in tutto o in parte le attività commerciali e produttive. A completamento si chiarisce che tale agevolazione NON riguarda gli immobili catastalmente identificati nella categoria “D”, per la quota di IMU di competenza statale. 28/05/2020 - COMUNICATO DELLA CITTA' DI GUIDONIA MONTECELIO IMU ANNO 2020 - EMERGENZA COVID19 - PAGAMENTO RATA IN ACCONTO CON SCADENZA AL 16/06/2020 ( visualizza qui il comunicato ) Gentile Contribuente, dal 1° gennaio 2020, secondo quanto disposto dal comma 738 dell’art. 1 della legge n. 160 del 2019 è stata abolita la IUC - Imposta Unica Comunale e contestualmente è stata abrogata la componente TASI - Tributo sui Servizi Indivisibili. Restano però in vigore le disposizioni relative alla TARI - Tassa Rifiuti e della nuova IMU - Imposta Municipale Propria, disciplinata dai commi da 739 a 783 dello stesso art. 1 della legge n. 160. Pertanto la TASI è stata abrogata a far data dal 1° gennaio 2020 e la stessa resta dovuta solo ed esclusivamente in relazione alle precedenti annualità d'imposta ovvero fino al 31/12/2019. Restando invece dovute la nuova IMU e la TARI. Per quanto riguarda l'IMU, vi precisiamo che sono in corso di emanazione il nuovo regolamento comunale nonché le aliquote per l'autoliquidazione dell'imposta riferite all'annualità 2020. Vista comunque la prossima scadenza del 16 giugno si comunica che, secondo quanto previsto dalla normativa suindicata (comma 762), il contribuente alla scadenza suindicata dovrà versare un importo pari al 50% di quanto versato a titolo di IMU e TASI per l'anno 2019. Per tutte le informazioni relative alla nuova IMU consultare la sezione dedicata. Si evidenzia inoltre che, in ordine ai diversi quesiti pervenuti riguardo all'applicazione dell’Imposta Municipale Propria (IMU), il Ministero delle Finanze ha emanato la Circolare n. 1/DF del 18/03/2020. Clicca qui per scaricare la circolare Calcola qui la tua IMU Per quanto riguarda la TARI - Tassa Rifiuti provvederemo, non appena disponibili, a pubblicare tutte le informazioni relative al pagamento dell'anno 2020. EMERGENZA SANITARIA COVID-19 - DIFFERIMENTO DEI PAGAMENTI Con Deliberazione di G.C. n. 33 del 06/04/2020, il termine di pagamento delle entrate comunali con scadenza nei mesi di febbraio, marzo, aprile e maggio 2020, è stato differito al 30/06/2020. (scarica qui il documento) |

AVVISO AI CONTRIBUENTI

SPEDIZIONE AVVISI DI VERSAMENTO

Gent.mi contribuenti, si comunica che l’Amministrazione comunale di Guidonia Montecelio ed il Concessionario della riscossione Tre Esse Italia srl hanno provveduto alla spedizione degli avvisi di versamento TARI riferiti all’annualità 2023. I preavvisi di scadenza sono in corso di recapito tramite il servizio postale nazionale. Si rammenta, al riguardo, che per l’anno 2023 le scadenze entro le quali eseguire i versamenti sono le seguenti:| RATA | SCADENZA |

| RATA 1 | 30/09/2023 |

| RATA 2 | 29/12/2023 |

| RATA 3 | 31/03/2024 |

| RATA UNICA | 30/09/2023 |

TASSA SUI RIFIUTI - 2022

Gent.mi contribuenti, si comunica che l’Amministrazione comunale di Guidonia Montecelio ed il Concessionario della riscossione Tre Esse Italia srl hanno provveduto alla spedizione degli avvisi di versamento TARI riferiti all’annualità 2022. I preavvisi di scadenza sono in corso di recapito tramite il servizio postale nazionale. Si rammenta, al riguardo, che per l’anno 2022 le scadenze entro le quali eseguire i versamenti sono le seguenti:| RATA | SCADENZA |

| RATA 1 | 31/10/2022 |

| RATA 2 | 30/12/2022 |

| RATA 3 | 31/03/2023 |

| RATA UNICA | 31/10/2022 |

| Lunedì | Martedì | Mercoledì | Giovedì | Venerdì | Sabato |

| 09:00 -13:00 | 09:00 -13:00 | 09:00 -13:00 | 09:00 -13:00 | 09:00 -13:00 | 10:00 -13:00 |

| 14:00 - 17:00 | 14:00 - 18:00 | 14:00 - 17:00 | 14:00 - 18:00 | 14:00 - 17:00 | ________ |

CHE COS’E’ IL CANONE PATRIMONIALE UNICO (CPU)?

Il Canone patrimoniale di concessione, autorizzazione o esposizione pubblicitaria è un canone dovuto al comune (piuttosto che alla provincia o alla città metropolitana) che ha rilasciato la concessione o l’autorizzazione.

Il canone unico patrimoniale sostituisce, dal 1° gennaio 2021,

l’ imposta/canone sulla pubblicità,

il diritto di affissione,

la tassa/canone per l’occupazione spazi e aree pubbliche

il canone previsto all’art.27, commi 7 e 8, del codice della strada.

E’ comprensivo di qualunque canone ricognitorio o concessorio previsto da leggi e regolamenti, ad eccezione di quelli eventualmente connessi a prestazioni di servizi.

Il canone unico è disciplinato dagli enti in modo da assicurare un gettito pari a quello conseguito dai canoni e dai tributi che sono sostituiti. Fatta salva, in ogni caso, la possibilità di variare il gettito attraverso la modifica delle tariffe.

PERCHE’ SI PAGA IL CANONE UNICO PATRIMONIALE?

Il presupposto del Canone è l’occupazione di aree appartenenti al demanio o al patrimonio indisponibile degli enti o la diffusione di messaggi pubblicitari, anche mediante affissioni.

Il Canone applicato per la diffusione di messaggi pubblicitari esclude quello per l’occupazione del suolo, limitatamente alla superficie imponibile del messaggio pubblicitario.

Il canone unico patrimoniale (Cup) è dovuto per:

l’occupazione, anche abusiva, delle aree appartenenti al demanio o al patrimonio indisponibile degli Enti, compresi gli spazi soprastanti o sottostanti il suolo pubblico e le aree private gravate da servitù di pubblico passaggio.

Sono comprese, ai fini dell’applicazione del canone, i tratti di strade statali, regionali o provinciali situati all’interno del centro abitato (l’articolo 2, comma 7, del decreto legislativo 30 aprile 1992 n. 285 e s.m.i.);

la diffusione, anche abusiva, di messaggi pubblicitari mediante impianti installati su aree appartenenti al demanio o al patrimonio indisponibile degli Enti, su beni privati nel caso siano siano visibili da luogo pubblico o aperto al pubblico del territorio comunale, ovvero all’esterno di veicoli adibiti a uso pubblico o a uso privato;

occupazione, anche abusiva, delle aree destinate a mercati. Per le occupazioni mercatali temporanee, il canone comprende anche la tariffa per il servizio di asporto rifiuti (Tari).

È necessario richiedere ed ottenere la concessione per l’occupazione di suolo e/o l’autorizzazione/dichiarazione per l’esposizione pubblicitaria anche per le fattispecie esenti dal pagamento del canone.

CHI DEVE PAGARE IL CANONE UNICO PATRIMONIALE?

Il Canone deve essere pagato dal titolare della concessione o autorizzazione.

l canone è dovuto:

- dal titolare della concessione di occupazione di suolo pubblico.

Nel caso di una pluralità di occupanti di fatto, sono tutti tenuti al pagamento del canone; - dal titolare dell’autorizzazione pubblicitaria/dichiarante (se previsto).

Il canone è dovuto sia dal proprietario del mezzo che dal soggetto pubblicizzato.

In particolari situazioni per cui il regolamento prevede la sola dichiarazione, il Canone è dovuto dal dichiarante.

In assenza del titolo, o della dichiarazione, nei casi previsti, lo stesso è dovuto dal soggetto che occupa o diffonde messaggi pubblicitari abusivamente.

E’ obbligato in solido il soggetto pubblicizzato.

In caso di occupazione o esposizione abusiva il canone è dovuto da colui che effettua l’occupazione o la diffusione dei messaggi pubblicitari abusivamente e dal soggetto pubblicizzato.

Il canone è indivisibile e il versamento viene effettuato indifferentemente da uno dei contitolari.

COME SI CALCOLA IL CANONE UNICO PATRIMONIALE?

Per il calcolo del Canone è necessario rifarsi ai regolamenti istitutivi approvati dagli enti in cui sono fissati coefficienti moltiplicatori rispetto alla tariffa standard annua o giornaliera. Di norma il Canone si ottiene dalla seguente formula: tariffa standard x coefficiente/i valutazione economica x coefficiente/i territoriale/i x metri quadrati superficie x eventuali giorni.

La graduazione delle tariffe è effettuata sulla scorta degli elementi di seguito indicati:

- classificazione delle strade

- superficie del mezzo pubblicitario e modalità di diffusione del messaggio, distinguendo tra pubblicità effettuata in forma opaca e luminosa

- durata della diffusione del messaggio pubblicitario

- valore economico dell’area in relazione al sacrificio imposto alla collettività, anche in termini di impatto ambientale e di incidenza sull’arredo urbano ed ai costi sostenuti dal Comune per la salvaguardia dell’area stessa

- valore economico dell’area in relazione all’attività svolta dal titolare della concessione o autorizzazione ed alle modalità di diffusione del messaggio pubblicitario.

ESEMPI DI CALCOLO PER LE ESPOSIZIONI PUBBLICITARIE

- Per i mezzi pubblicitari polifacciali il canone è calcolato in base alla superficie complessiva adibita alla pubblicità.

- o per i mezzi pubblicitari bifacciali le due superfici vanno considerate separatamente, con arrotondamento quindi per ciascuna di esse.

- inoltre per i mezzi di dimensione volumetrica il canone è calcolato sulla base della superficie complessiva risultante dallo sviluppo del minimo solido geometrico in cui può essere circoscritto il mezzo stesso.

- si considera unico mezzo pubblicitario da assoggettare al canone in base alla superficie della minima figura piana geometrica che la comprende, anche l’iscrizione pubblicitaria costituita da separate lettere applicate a notevole distanza le une dalle altre, oppure costituita da più moduli componibili.

- i festoni di bandierine e simili nonché i mezzi di identico contenuto, ovvero riferibili al medesimo soggetto passivo, collocati in connessione tra loro si considerano, agli effetti del calcolo della superficie imponibile, come un unico mezzo pubblicitario.

Nei seguenti casi previsti dalla legge per:

- le occupazioni effettuate dallo Stato, dalle regioni, province, città metropolitane, comuni e loro consorzi, da enti religiosi per l’esercizio di culti ammessi nello Stato, da enti pubblici di cui all’articolo 73, comma 1, lettera c), del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, per finalità specifiche di assistenza, previdenza, sanità, educazione, cultura e ricerca scientifica;

- le occupazioni con le tabelle indicative delle stazioni e fermate e degli orari dei servizi pubblici di trasporto, nonché i mezzi la cui esposizione sia obbligatoria per norma di legge o regolamento, purché di superficie non superiore ad un metro quadrato, se non sia stabilito altrimenti;

- le occupazioni occasionali di durata non superiore a quella che è stabilita nei regolamenti di polizia locale;

- le occupazioni con impianti adibiti ai servizi pubblici nei casi in cui ne sia prevista, all’atto della concessione o successivamente, la devoluzione gratuita al comune al termine della concessione medesima;

- le occupazioni di aree cimiteriali;

- e occupazioni con condutture idriche utilizzate per l’attività agricola;

- i messaggi pubblicitari, escluse le insegne, relativi ai giornali e alle pubblicazioni periodiche, se esposti sulle sole facciate esterne delle edicole o nelle vetrine o sulle porte di ingresso dei negozi ove si effettua la vendita;

- i messaggi pubblicitari esposti all’interno delle stazioni dei servizi di trasporto pubblico di ogni genere inerenti all’attività esercitata dall’impresa di trasporto;

- le insegne, le targhe e simili apposte per l’individuazione delle sedi di comitati, associazioni, fondazioni ed ogni altro ente che non persegua scopo di lucro;

- le insegne di esercizio di attività commerciali e di produzione di beni o servizi che contraddistinguono la sede ove si svolge l’attività cui si riferiscono, di superficie complessiva fino a 5 metri quadrati;

- le indicazioni relative al marchio apposto con dimensioni proporzionali alla dimensione delle gru mobili, delle gru a torre adoperate nei cantieri edili e delle macchine da cantiere, la cui superficie complessiva non ecceda i seguenti limiti: 1) fino a 2 metri quadrati per le gru mobili, le gru a torre adoperate nei cantieri edili e le macchine da cantiere con sviluppo potenziale in altezza fino a 10 metri lineari; 2) fino a 4 metri quadrati per le gru mobili, le gru a torre adoperate nei cantieri edili e le macchine da cantiere con sviluppo potenziale in altezza oltre i 10 e fino a 40 metri lineari;3) fino a 6 metri quadrati per le gru mobili, le gru a torre adoperate nei cantieri edili e le macchine da cantiere con sviluppo potenziale in altezza superiore a 40 metri lineari;

- le indicazioni del marchio, della ditta, della ragione sociale e dell’indirizzo apposti sui veicoli utilizzati per il trasporto, anche per conto terzi, di proprietà dell’impresa o adibiti al trasporto per suo conto;

- i mezzi pubblicitari posti sulle pareti esterne dei locali di pubblico spettacolo se riferite alle rappresentazioni in programmazione;

- i messaggi pubblicitari, in qualunque modo realizzati dai soggetti di cui al comma 1 dell’articolo 90 della legge 27 dicembre 2002, n.289, rivolti all’interno degli impianti dagli stessi utilizzati per manifestazioni sportive dilettantistiche con capienza inferiore a tremila posti;

- i mezzi pubblicitari inerenti all’attività commerciale o di produzione di beni o servizi ove si effettua l’attività stessa, nonché i mezzi pubblicitari, ad eccezione delle insegne, esposti nelle vetrine e sulle porte d’ingresso dei locali medesimi purché attinenti all’attività in essi esercitata che non superino la superficie di mezzo metro quadrato per ciascuna vetrina o ingresso;

- i passi carrabili, le rampe e simili destinati a soggetti portatori di handicap.

- le occupazioni degli stalli di sosta riservati agli autoveicoli elettrici, per il tempo necessario alla ricarica degli stessi.Gli enti possono prevedere nei regolamenti ulteriori esenzioni rispetto a quelle sopra indicate, quali, ad esempio:

- le infrastrutture delle stazioni di ricarica degli autoveicoli elettrici qualora eroghino energia di provenienza certificata;

- le occupazioni determinate dalla sosta di veicoli per carico e scarico merci per il tempo strettamente necessario per tale operazione;

- le occupazioni con elementi di arredo urbano, addobbi natalizi, zerbini, passatoie.

Ulteriori ipotesi eventuali:

- le occupazioni con elementi di arredo urbano, addobbi natalizi, zerbini, passatoie, vasi ornamentali

- le rastrelliere e le attrezzature per parcheggio gratuito di veicoli a due ruote;

Gli enti possono poi prevedere nei regolamenti ulteriori esenzioni rispetto a quelle sopra indicate. E’ pertanto necessario consultare sempre il REGOLAMENTO COMUNALE

Con il regolamento possono essere previste riduzioni per le occupazioni e la diffusione di messaggi pubblicitari:

- eccedenti i mille metri quadrati;

- effettuate in occasione di manifestazioni politiche, culturali e sportive, qualora l’occupazione o la diffusione del messaggio pubblicitario sia effettuata per fini non economici. Nel caso in cui le fattispecie di cui alla presente lettera siano realizzate con il patrocinio dell’ente, quest’ultimo può prevedere la riduzione o l’esenzione dal Canone;

- con spettacoli viaggianti;

- per l’esercizio dell’attività edilizia.

Gli enti possono poi prevedere nei regolamenti ulteriori esenzioni rispetto a quelle sopra indicate. E’ pertanto necessario consultare sempre il REGOLAMENTO COMUNALE

DEFINIZIONE AGEVOLATE DELLE INGIUNZIONI DI PAGAMENTO - ROTTAMAZIONE

Con D.C.C. n.3 del 02/02/2018, il Comune di Guidonia Motecelio ha approvato il Regolamento per la definizione agevolata bis delle entrate comunali, anche tributarie, non riscosse a seguito della notifica di ingiunzioni di pagamento.

I contribuenti interessati potranno presentare istanza di adesione al concessionario incaricato entro il 15/05/2018. Per ogni ulteriore informazione, è possibile consultare il regolamento allegato nella sezione "Coattivo- Normativa Comunale" .

INGIUNZIONI DI PAGAMENTO - DEFINIZIONE AGEVOLATA

il Comune di Guidonia Montecelio, con D.C.C. n.3 del 02/02/2018, ha aderito alla definizione agevolata bis delle entrate comunali, anche tributarie.

La definizione agevolata bis riguarda i provvedimenti di ingiunzione fiscale notificati alla data del 16/10/2017 e non pagati.

La definizione agevolata può riguardare anche un singolo debito incluso nell'ingiunzione di pagamento.

Come aderire alla definizione agevolata - ROTTAMAZIONE

Per aderire alla definizione agevolata è necessario compilare in ogni sua parte il modulo e presentarlo insieme alla copia del documento attraverso una delle seguenti modalità:

- Consegna presso il protocollo del Comune di Guidonia Montecelio o presso gli uffici del Concessionario;

- Invio tramite PEC al Comune oppure al Concessionario;

Il termine ultimo per presentare la richiesta di adesione è il 15 Maggio 2018;

Entro 30 giorni dalla data di ricevimento dell'istanza il Concessionario comunica l'accoglimento o il rigetto della stessa.

In caso di accoglimento, entro il 15 Giugno 2018, il Concessionario comunica al debitore l'ammontare complessivo delle singole rate nonché il giorno e il mese di scadenza di ognuna di esse, secondo le seguenti modalità:

1. versamento unico entro il mese di Settembre 2018;

2. versamento in due rate di pari importo entro i mesi di Giugno 2018 e Settembre 2018;

3. versamento in tre rate di pari importo entro i mesi di Giugno 2018, Luglio 2018 e Settembre 2018;

4. versamento in quattro rate di pari importo entro i mesi di Giugno 2018, Luglio 2018, Agosto 2018 e Settembre 2018.

RISCOSSIONE COATTIVA

Il recupero coattivo dei crediti tributari e patrimoniali, rappresenta sempre più un problema da risolvere e gestire con metodologie e strumenti efficienti ed efficaci.

La tempestività, gli strumenti tecnici e/o informatici insieme a procedure legali sono gli elementi fondamentali di un adeguato sistema di riscossione.

La Tre Esse Italia, in qualità di Società iscritta all'Albo dei Concessionari di cui l'art. 52 del DLgs 466/1997 e successive modifiche ed integrazioni, provvederà ad emettere l'ingiunzione di pagamento, sia per le Entrate di carattere tributario che di carattere patrimoniale o extra-tributario , come previsto dal Regio Decreto n.639.

INGIUNZIONE FISCALE

L'ingiunzione fiscale è l'atto iniziale della procedura di riscossione coattiva disciplinata dal Testo Unico approvato con regio decreto 14 aprile 1910, n.639.

L'ingiunzione ha natura di atto amministrativo complesso, il quale non solo ha la funzione di formale accertamento del credito fondato sul potere della pubblica amministrazione di realizzare coattivamente le proprie pretese ma cumula in sè anche le caratteristiche di forma e di efficacia di titolo esecutivo e di precetto.

Le ingiunzioni fiscali sono atti emessi dall'Ente pubblico creditore (Tre Esse Italia Srl quale Concessionaria del Comune di Guidonia Montecelio), consistenti nell'ordine al debitore di pagare entro trenta giorni l'importo dovuto.

Si tratta di uno strumento che cumula in sè le caratteristiche del titolo esecutivo e del precetto.

L'ingiunzione fiscale è la conseguenza dell'iscrizione del contribuente inadempiente in una specifica lista di carico coattiva prodotta come conseguenza naturale del processo di riscossione, in caso di mancato pagamento degli atti emessi in precedenza (sollecito di pagamento notificato e avviso di accertamento).

Trascorsi 30 giorni dalla data di notifica, in assenza di pagamento e sempre che non sia stata concessa sospensione o dilazione, il contribuente incorre in uno stato di morosità che autorizza il Concessionario (Tre Esse Italia Srl) a dare avvio alle procedure esecutive esattoriali (dalle misure cautelari del fermo amministrativo e dell'ipoteca al pignoramento mobiliare,immobiliare ecc.) ai fini del soddisfacimento del credito.

Il contribuente, dunque, deve tener presente che dalla data di notifica dell'ingiunzione fiscale iniziano a decorrere i termini per il pagamento del dovuto o per contestare, tramite apposito ricorso, la legittimità dell'importo richiesto.

Il ricorso contro l'emissione dell'Ingiunzione Fiscale può essere proposto solo per i vizi propri dell'atto e gli eventuali errori di notifica dello stesso.

Le modalità e i termini per formulare il ricorso sono indicate nell' ingiunzione fiscale. La tipologia di ricorso varia in base alla natura del debito che è il parametro di individuazione dell'autorità competente a ricevere il ricorso.

PROCEDURE ESECUTIVE-CAUTELARI

Il fermo amministrativo dei beni mobili registrati

è un provvedimento noto in gergo giornalistico come "ganasce fiscali" e può colpire autoveicoli, motoveicoli, aeromobili, barche e navi;

cioè tutti quei beni che, dai Pubblici Registri Mobiliari (P.R.A., Registro Navale, ecc.), risultano essere intestati al Contribuente.

Il Concessionario della Riscossione invia al Contribuente una lettera di preavviso di iscrizione del fermo amministrativo contenente la richiesta di pagamento del dovuto, entro 30 giorni dalla data di notifica del preavviso stesso, con l'avvertenza che, in difetto, il fermo del bene diventerà operativo a tutti gli effetti previa trascrizione nel Pubblico Registro Automobilistico.

Le conseguenze della trascrizione sono:

- - il veicolo sottoposto a fermo non può circolare

- - la violazione del divieto di cui al punto precedente comporta l'applicazione delle sanzioni amministrative previste dal Codice della Strada (art. 214 del D.Lgs 285/92);

- - la prosecuzione dell'attività esecutiva.

Il provvedimento di fermo comporta l'inopponibilità al Concessionario della Riscossione di successivi atti dispositivi del bene;

ciò significa che, se non viene pagato il debito che ha dato origine alla procedura, il Concessionario può sottoporre a pignoramento il bene fermato e venderlo all'asta, anche se nel frattempo l'auto è passata in proprietà ad un terzo a seguito di vendita.

La cancellazione del fermo è effettuata a cura del contribuente presso il PRA previa esibizione del provvedimento di revoca che il Concessionario rilascerà all'atto del saldo degli importi dovuti.

Nel caso, invece, il debito venga annullato per discarico dell'Ente Impositore, la cancellazione è effettuata gratuitamente dal Concessionario.

Con l'occasione si rammenta che ogni richiesta di provvedimenti di sospensione, rateazione o annullamento del debito non dovuto è di competenza esclusiva dell'Ente creditore.

L'ipoteca sugli Immobili è una procedura cautelare che colpisce uno o più immobili di proprietà del contribuente moroso.

E' una vera e propria ipoteca legale, una garanzia reale, che attribuisce al Concessionario della Riscossione il diritto ad una soddisfazione con preferenza sul prezzo del ricavato dell'espropriazione.

Contemporaneamente all'iscrizione dell'ipoteca (che viene effettuata per un valore doppio del debito comprensivo di interessi di mora, compensi e spese per procedure maturate), il Concessionario della Riscossione invia al debitore una lettera di comunicazione dell'iscrizione dell'ipoteca, nella quale si invita al pagamento onde evitare la successiva vendita dell'immobile all'asta.

Se il debito che ha dato origine all'ipoteca non risulta nel frattempo pagato, il Concessionario della Riscossione può iniziare gli atti esecutivi di espropriazione e vendita.

Il Pignoramento Immobiliare è l'atto esecutivo del Concessionario con il quale ha inizio la procedura per la vendita all'asta dell'immobile di proprietà del contribuente.

Il pignoramento immobiliare, solitamente successivo all'ipoteca, può essere effettuato subito nel caso di debiti superiori ad € 20.000,00 con un limite di pignorabilità di un importo pari ad € 120.000,00.

Il pignoramento immobiliare non può aver luogo al di sotto di tale limite quantitativo; al contrario, è sempre possibile attivare l'ipoteca, in quanto procedura cautelare e non esecutiva.

Per il perfezionamento del pignoramento immobiliare il concessionario della riscossione provvede alla trascrizione del pignoramento stesso e dell'avviso di vendita all'asta con le date indicate per gli incanti, presso la Conservatoria dei Pubblici Registri Immobiliari dove è censito l'immobile.

Il pignoramento mobiliare è l'atto esecutivo con il quale il Concessionario, tramite gli Ufficiali di Riscossione, procede al pignoramento dei beni mobili di proprietà del debitore presso l'abitazione del contribuente oppure nei locali dove, in qualità di titolare, svolge la sua attività professionale, commerciale o artigianale. I beni mobili pignorati, in caso di mancato pagamento, sono poi venduti all'asta.

Il pignoramento di crediti presso Terzi è un atto esecutivo, con il quale il Concessionario della Riscossione procede al pignoramento di crediti che il contribuente moroso vanta presso Terzi.

Il caso delle retribuzioni che il dipendente percepisce mensilmente dal datore di lavoro, delle pensioni corrisposte da Enti Previdenziali, dei crediti presso i committenti per le prestazioni professionali svolte dai lavoratori autonomi, dei fitti per locazioni di immobili, ecc...

Nel caso il contribuente sia titolare di un rapporto di lavoro subordinato, il pignoramento presso terzi può essere eseguito direttamente dal Concessionario della Riscossione senza ricorrere al Giudice dell'Esecuzione.

In sostanza, il datore di lavoro versa direttamente al Concessionario parte della retribuzione dovuta al contribuente-dipendente (nel limite di un quinto della retribuzione stessa).

In tutti gli altri casi (lavoro autonomo, prestazioni professionali, etc.) sarà invece il Giudice dell'Esecuzione, previa citazione e successiva dichiarazione positiva del Terzo, ad emettere ordinanza di assegnazione di importo corrispondente al credito per il quale si procede.

NORMATIVA COMUNALE :

ISTANZA D'ADESIONE ALLA DIFINIZIONE AGEVOLATA

REGOLAMENTO DEFINIZIONE AGEVOLATA

NORMATIVA NAZIONALE :

- Decreto Regio n° 639 del 1910

- DPR n° 602 del 29 settembre 1973

- Legge 689/81

- Legge di stabilità

- Legge n° 296 del 2006 (Finanziaria 2007)

- Legge n° 212 del 27 luglio 2000 - STATUTO DEL CONTRIBUENTE

- D.lgs n° 546 del 1992

- D.lgs n° 473 del 1997

- D.lgs n° 472 del 1997

- D.lgs n° 471 del 1997

- D.lgs n°218 del 19 giugno 1997 - Accertamento con adesione

CONTRASTO EVASIONE

Avviso di accertamento: definizione

L'Avviso di accertamento è un' atto emesso dalla Tre Esse Italia in qualità di società Concessionaria del Comune di Guidonia Montecelio. I casi per i quali possono essere emessi irelativi avvisi di accertamento, sono i seguenti: omessa o infedele denuncia e tardivo, parziale o mancato pagamento di Tarsu/Tares, ICI/IMU.

Accertamento esecutivo dei Tributi Locali

L'accertamento esecutivo in materia di tributi locali

NORMATIVA NAZIONALE

La disciplina delle sanzioni tributarie è contenuta in tre decreti legislativi dedicati rispettivamente:

- Il decreto legislativo 18.12.1997 n° 471, alla riforma delle sanzioni tributarie non penali in materia di imposte dirette, di imposta sul valore aggiunto e di riscossione dei tributi;

- Il decreto legislativo 18.12.1997 n° 472, alle disposizioni generali in materia di sanzioni amministrative per le violazioni di norme tributarie;

- Il decreto legislativo 18.12.1997 n° 473, alla revisione delle sanzioni amministrative in materia di tributi sugli affari, sulla produzione e sui consumi, nonché di altri tributi indiretti.

Decreto legislativo del 19 giugno 1997 n. 218- Accertmento con adesione

DLGS 471 del 1997 - SANZIONI TRIBUTARIE

DLGS 472 del 1997 - SANZIONI AMMINISTRATIVE

DLGS 473 del 1997 - SANZIONI PER OMESSA/INFEDELE DICHIARAZIONE

DLGS 546 del 1992 - CONTENZIOSO TRIBUTARIO

LEGGE 27 luglio 2000, n. 212- STATUTO DEL CONTRIBUENTE

LEGGE 296 del 2006 (Finanziaria 2007)

RAVVEDIMENTO OPEROSO - DLGS 472/97 art.13

- MODELLO F24 SEMPLIFICATO

- MOD. DICHIARAZIONE I.M.U.-TASI (enti non commerciali)

- RICHIESTA RIMBORSO TASI

- MODELLO F24 Semplifato

- MOD. DICHIARAZIONE I.M.U.

- ISTRUZIONI MOD. DICHIARAZIONE I.M.U.

- MOD. DICHIARAZIONE I.M.U.-TASI (enti non commerciali)

- TAB. COEFF. DI RIVALUT., CODICI TRIBUTI PER F24 ED ALIQUOTE

- RICHIESTA RIMBORSO IMU

- MOD. Cancellazione Abitazioni

- MOD. Cancellazione Aziende

- MOD. Iscrizione Abitazioni

- MOD. Iscrizione Aziende

- MOD. Richiesta Rimborso

- AUTOCERTIFICAZIONE Stato di Famiglia

- MOD. Variazione Componenti

Dichiarazione diffusione pubblicitaria

Dichiarazione occupazione suolo

Disdetta diffusione pubblicitaria

Richieste di rimborso antecedeni il 01/01/2021

- ISTANZA DI RATEIZZAZIONE (Dichiarazione sostitutiva ai sensi degli artt. 46 e 47 del D.P.R. 445/2000)

- COMUNICAZIONE INDIRIZZO PEC Modulo per la comunicazione del proprio indirizzo di Posta Elettronica Certificata.

- DEFINIZIO AGEVOLATA - Modulo

- DEFINIZIO AGEVOLATA - Istruzioni operative

Il soggetto passivo (colui che dispone a qualsiasi titolo del mezzo attraverso il quale il messaggio pubblicitario viene diffuso) è tenuto a presentare apposita dichiarazione prima dell’effettiva esposizione pubblicitaria, nel quale devono essere indicate le caratteristiche, la durata della pubblicità, l’ubicazione dei mezzi pubblicitari utilizzati, e il messaggio pubblicitario che contiene.

- La dichiarazione della pubblicità annuale ha effetto anche per gli anni successivi, purchè non si verifichino modificazioni degli elementi dichiarativi cui consegua un diverso ammontare dell’imposta dovuta.

Modello per la dichiarazione di esposizione di pubblicità permanente ai fini dell’Imposta comunale sulla Pubblicità (art.8 D.LGS. 15 novembre 1993, n. 507).

– DICHIARAZIONE IMPOSTA COMUNALE PUBBLICITA’ TEMPORANEA

Modello per la dichiarazione di esposizione di pubblicità temporanea ai fini dell’Imposta comunale sulla Pubblicità (art.8 D.LGS. 15 novembre 1993, n. 507).

– DISDETTA IMPOSTA COMUNALE SULLA PUBBLICITA’

Modello per la dichiarazione di disdetta di pubblicità ai fini dell’Imposta comunale sulla Pubblicità (art.8 D.LGS. 15 novembre 1993, n. 507).

– RICHIESTA DI VARIAZIONE IMPIANTO PUBBLICITARIO

Modello per la dichiarazione di variazione di pubblicità ai fini dell’Imposta comunale sulla Pubblicità (art.8 D.LGS. 15 novembre 1993, n. 507).

– RICHIESTA DI RIMBORSO

Modello per la richiesta di rimborso ai fini dell’Imposta comunale sulla Pubblicità (art.9 D.LGS. 15 novembre 1993, n. 507).

Modello per la dichiarazione di esposizione di pubblicità permanente ai fini dell’Imposta comunale sulla Pubblicità (art.8 D.LGS. 15 novembre 1993, n. 507).

– DICHIARAZIONE TASSA OCCUPAZIONE SPAZI ED AREE PUBBLICHE TEMPORANEA

Modello per la dichiarazione di esposizione di pubblicità temporanea ai fini dell’Imposta comunale sulla Pubblicità (art.8 D.LGS. 15 novembre 1993, n. 507).

– DPR n° 602 del 29 settembre 1973

– Legge 689/81

– Legge di stabilità

– Legge n° 296 del 2006 (Finanziaria 2007)

– Legge n° 212 del 27 luglio 2000 – STATUTO DEL CONTRIBUENTE

– D.lgs n° 546 del 1992

– D.lgs n° 473 del 1997

– D.lgs n° 472 del 1997

– D.lgs n° 471 del 1997

– D.lgs n°218 del 19 giugno 1997 – Accertamento con adesione

– D.L. 201/2011 art. n° 13 Convertito in Legge 214/2011 – Decreto SALVA ITALIA

– Circolare 3/DF del 18 maggio 2012

– Comunicato Mef Scadenze Versamenti Imu del 25 maggio 2012

– Decreto Dichiarazione Imu

– D.lgs 446/1997 – Regolamento Tributi Locali

– Risoluzione MEF n° 1/DF del 11 gennaio 2013

– D.L. 1/DF del 11 gennaio 2013

– D.L. 54 del 21 maggio 2013 – Sospensione IMU

– Circolare 2/DF del 23 maggio 2012- Pagamento 1°rata IMU

– Risoluzione MEF n° 3/DF del 4 marzo 2013

– Risoluzione MEF n° 4/DF del 4 marzo 2013 – Comodato d’Uso

– Risoluzione MEF n° 5/DF del 28 marzo 2013

– D.L. 102/2013 Convertito in Legge 124/2013

– L. 44/2012 – LEGGE FISCALE

– Risoluzione MEF n° 2/DF del 13 dicembre 2012 – Modalità dei Rimborsi e dei Conguagli

Costituisce presupposto per il pagamento dell’IMU il possesso degli immobili già assoggettati ad ICI (fabbricati, aree edificabili, terreni agricoli) e di altri immobili in precedenza non considerati imponibili, quali i terreni non coltivati.

Anche i fabbricati rurali ad uso strumentale (cioè utilizzati per l’attività dell’impresa agricola), già esclusi dall’ICI, sono imponibili, pur se con ampie eccezioni.

Ciò vale sia per l’IMU sia per la TASI.

Si deve, inoltre, precisare che l’assimilazione effettuata dal comune nel caso prospettato opera come una franchigia; per cui si deve prima di tutto sommare la rendita dell’abitazione principale e quella delle pertinenze e poi:

Ø IMU per le abitazioni diverse da quelle classificate in A/1, A/8 e A/9:

– esenzione fino al valore di 500 euro della rendita catastale;

– versamento dell’IMU con aliquota ordinaria per la quota eccedente il valore di 500 euro.

Ø IMU per le abitazioni classificate in A/1, A/8 e A/9 (cosiddette di lusso) il contribuente calcola l’imposta nel seguente modo:

– fino al valore di 500 euro applica l’aliquota e la detrazione prevista per l’abitazione principale;

– per la quota eccedente il valore di 500 euro applica l’aliquota ordinaria.

Ø TASI il contribuente calcola l’imposta nel seguente modo:

– fino al valore di 500 euro applica l’aliquota e la detrazione, eventualmente prevista dal comune, per l’abitazione principale;

– per la quota eccedente il valore di 500 euro applica l’aliquota ordinaria.

In tal caso, il coniuge è titolare del diritto di abitazione e, indipendentemente dalla quota di possesso dell’immobile, è il solo che paga la TASI con l’aliquota e la detrazione, eventualmente prevista, per l’abitazione principale.

Se, invece, la casa assegnata fosse in locazione (esempio casa in locazione abitata dai coniugi prima della separazione, poi assegnata dal Giudice della separazione ad uno di essi), la TASI deve essere calcolata dal proprietario con l’aliquota prevista dal Comune per gli immobili diversi dall’abitazione principale e l’importo ottenuto verrà pagato in parte dal proprietario e in parte dal locatario, in base alle quote deliberate dal Comune.

– il personale in servizio permanente appartenente alle Forze armate e alle Forze di polizia ad ordinamento militare e da quello dipendente delle Forze di polizia ad ordinamento civile;

– il personale del Corpo nazionale dei vigili del fuoco;

– il personale appartenente alla carriera prefettizia.

Solo per questi soggetti si applicano le agevolazioni IMU per l’abitazione principale, indipendentemente dalla sussistenza delle condizioni della dimora abituale e della residenza anagrafica, purché gli stessi posseggano un unico immobile, iscritto o iscrivibile nel catasto edilizio urbano come unica unità immobiliare, non concesso in locazione.

Ai fini TASI, l’equiparazione di tali immobili all’abitazione principale rende applicabile l’aliquota e le agevolazioni/detrazioni eventualmente stabilite dal comune.

A tale proposito, si fa presente che l’art. 2, comma 5-bis, del D. L. n. 102 del 2013, prevede che deve essere presentata la dichiarazione per questi immobili; perciò, nel modello di “Dichiarazione IMU”, il proprietario dell’immobile deve anche barrare il campo 15 relativo alla “Esenzione” e riportare, nello spazio dedicato alle “Annotazioni” la seguente frase “l’immobile possiede le caratteristiche e i requisiti richiesti dalla lett. d), comma 2, dell’art. 13 del D. L. n. 201/2011”.

La dichiarazione IMU vale anche ai fini TASI.

Pertanto, l’esenzione IMU si applica solo quando gli immobili hanno i requisiti e le caratteristiche indicate dal decreto.

Ai fini TASI, l’equiparazione di tali alloggi all’abitazione principale rende applicabile all’aliquota e le agevolazioni/detrazioni eventualmente stabilite dal comune.

A tale proposito, si fa presente che, l’art. 2, comma 5-bis, del D. L. n. 102 del 2013, prevede che per questi immobili deve essere presentata la dichiarazione.

Pertanto, nel modello di “Dichiarazione IMU” il proprietario dell’alloggio sociale deve anche barrare il campo 15 relativo alla “Esenzione” e riportare, nello spazio dedicato alle “Annotazioni” la seguente frase “l’immobile possiede le caratteristiche e i requisiti richiesti dalla lett. b), comma 2, dell’art. 13 del D. L. n. 201/2011”.

La dichiarazione IMU vale anche ai fini TASI.

– l’occupante versa la TASI nella misura, stabilita dal comune, compresa fra il 10% e il 30% dell’ammontare complessivo dell’imposta;

– il proprietario o il possessore a diverso titolo versa la restante parte.

Si deve anche precisare che la TASI si applica sui fabbricati, compresa l’abitazione principale, e sulle aree edificabili, come definiti per l’IMU.

Ai fini TASI, quindi, per la definizione di abitazione principale, si deve richiamare l’art. 13 del D. L. n. 201 del 2011 in cui è racchiuso il regime applicativo dell’abitazione principale, nel quale rientrano anche le abitazioni assimilate per legge o per regolamento comunale a quella principale.

Pertanto, in tutte le ipotesi in cui si può parlare di abitazione principale, l’obbligo di versamento TASI ricade interamente sul proprietario e non sull’occupante.

Ad esempio, l’imposta, in capo alla cooperativa edilizia a proprietà indivisa deve essere calcolata applicando:

– l’aliquota prevista dal Comune per l’abitazione principale;

– la detrazione eventualmente prevista dal Comune per l’abitazione principale.

Nulla è dovuto dal socio.

Si prenda, ad esempio, un immobile il cui valore ai fini TASI è di € 84.000 (rendita catastale base = 500, rivaluta del 5% = 525 x coefficiente 160 = 84.000 IMPONIBILE TASI) di cui sono comproprietari A e B.

A è proprietario del 30% e B è proprietario del 70%.

Il Comune ha deliberato per l’abitazione principale l’aliquota TASI del 2,8 per mille e una detrazione di € 200 Nel caso in cui A e B hanno entrambi adibito ad abitazione principale l’immobile:

A calcola l’imposta in relazione alla propria percentuale di possesso (84.000 x 30% = 25.200 Imponibile TASI) con l’aliquota deliberata dal Comune per l’abitazione principale (25.200 : 1.000 x 2,8 = 70,56) dal risultato ottenuto detrae il 50% dell’importo della detrazione (70,56 – 100).

A non paga, quindi, la TASI essendo la detrazione superiore all’imposta;

B calcola l’imposta in relazione alla propria percentuale di possesso (84.000 x 70% = 58.800 Imponibile TASI) con l’aliquota deliberata dal Comune per l’abitazione principale (58.800 : 1.000 x 2,8 = 164,64) dal risultato ottenuto detrae il 50% dell’importo della detrazione (164,64 – 100).

B paga la TASI per € 64,64.

In questo caso, ovviamente, si applicherà l’aliquota dell’abitazione principale.

l’occupante versa la TASI nella misura compresa tra il 10 e il 30 per cento dell’ammontare complessivo dell’imposta, in base alla percentuale stabilita dal comune nel proprio regolamento, calcolata applicando l’aliquota determinata dal comune. La norma prevede, infine, che la restante parte dell’imposta sia corrisposta dal titolare del diritto reale.

Le disposizioni appena richiamate portano a concludere che l’imposta complessiva deve essere determinata con riferimento alle condizioni del titolare del diritto reale e successivamente ripartita tra quest’ultimo e l’occupante sulla base delle percentuali stabilite dal comune.

Si può fare l’esempio di un comune che abbia fissato all’1 per mille l’aliquota per gli immobili locati e al 2,5 per mille l’aliquota per l’abitazione principale.

In tal caso, nell’ipotesi di un immobile locato, l’imposta è determinata applicando l’aliquota dell’1 per mille prevista dal comune, senza tenere conto dell’eventuale utilizzazione dell’immobile da parte dell’inquilino a titolo di abitazione principale.

L’imposta così determinata deve essere ripartita tra proprietario e inquilino sulla base delle percentuali stabilite dal comune.

Occorre, comunque, sottolineare che resta nella facoltà del comune prevedere particolari detrazioni a favore dell’occupante.

L’amministratore si rivarrà nei confronti dei singoli proprietari in ragione delle quote di possesso.

Pertanto, se uno solo dei comproprietari ha adibito ad abitazione principale l’immobile, detto soggetto applicherà l’aliquota, pari al 3 per mille, e l’eventuale detrazione deliberate dal comune.

La disposizione di cui al comma 671 richiamata nel quesito consente al comune di rivolgersi indifferentemente all’uno o all’altro soggetto coobbligato per la riscossione dell’intero debito tributario. La solidarietà prevista dalla norma non incide, quindi, sulla determinazione del tributo.

In caso di risposta positiva, si chiede se l’eventuale detentore o utilizzatore del terreno (affittuario o comodatario) è tenuto a pagare la quota di sua spettanza, a norma dall’art. 1, comma 681, L. n. 147/2013.

La TASI è dovuta, poiché il terreno resta area edificabile. L’imposta complessiva deve essere determinata con riferimento alle condizioni del proprietario e, successivamente, ripartita tra quest’ultimo e l’affittuario o il comodatario sulla base delle percentuali stabilite dal comune.

pertanto, si ritiene che si debbano applicare tutte le disposizioni concernenti la determinazione della base imponibile IMU, comprese quelle attinenti agli immobili di interesse storico artistico e ai fabbricati inagibili o inabitabili.

Se, ad esempio, il contribuente ha acquistato il fabbricato a maggio, la prima rata deve essere calcolata in ragione del 50%

Quindi, il proprietario paga tutti e due i tributi, sempre nel rispetto del limite secondo il quale la somma delle aliquote della TASI e dell’IMU per ciascuna tipologia di immobile non è superiore all’aliquota massima consentita dalla legge statale per l’IMU al 31 dicembre 2013, fissata al 10,6 per mille e ad altre minori aliquote, in relazione alle diverse tipologie di immobile.

Per il 2014, l’aliquota massima della TASI non può eccedere il 2,5 per mille.

Per il solo anno 2014 il comune può deliberare una maggiorazione di aliquota TASI non superiore complessivamente allo 0,8 per mille tra l’abitazione principale e gli altri immobili.

a) la classificazione delle categorie di attività con omogenea potenzialità di produzione di rifiuti;

b) la disciplina delle riduzioni tariffarie;

c) la disciplina delle eventuali riduzioni ed esenzioni;

d) l’individuazione di categorie di attività produttive di rifiuti speciali alle quali applicare, nell’obiettiva difficoltà di delimitare le superfici ove tali rifiuti si formano, percentuali di riduzione rispetto all’intera superficie su cui l’attività viene svolta;

e) i termini di presentazione della dichiarazione e di versamento del tributo.

Nel caso in cui un soggetto sia ricoverato in casa di riposo o in altro istituto saranno previste delle riduzioni della tariffa variabile per un componente.

Tale riduzione sarà applicata previa presentazione di una dichiarazione in carta semplice rilasciata dall’istituto e presentata all’ufficio della Tre Esse Italia nella quale viene certificato che il soggetto è ospite ricoverato presso la struttura.

Debbono essere altresì indicati nella dichiarazione tutti i locali abitativi (camere, cucina, …), accessori (magazzini, garage, taverne…), compresi eventuali “sottotetti”, indipendentemente dall’altezza, ma pavimentati, illuminati, riscaldati, ecc…, quindi di fatto utilizzati o utilizzabili.

E’ necessario, quindi compilare il modulo di attivazione/cessazione per le utenze domestiche disponibile presso L’ufficio della Tre Esse Itlia srl in via Vincenzo Lunardi 7 .

Per non incorrere in sanzioni, la dichiarazione deve essere presentato con l’inizio dell’occupazione dei locali, allegando una planimetria degli stessi.

Se il locale non è di nuova costruzione è possibile confermare i dati del precedente occupante indicandone il nominativo indispensabile per procedere al subentro.

Infine, il modulo dovrà essere presentato all’ufficio della Tre Esse Italia o spedito a mezzo del servizio postale o fax.

Per non incorrere in sanzioni, la dichiarazione deve essere presentata con l’inizio dell’attività, allegando una planimetria dei locali occupati o eventualmente e la tipologia dell’attività prevalente svolta.

Se il locale non è di nuova costruzione indicare i dati della precedente attività indispensabili per procedere al subentro, confermando o eventualmente variando la tipologia di attività svolta.

Tale modulo andrà presentato all’ufficio della Tre Esse Italia Srl in via Vincenzo Lunardi 7 o spedito a mezzo del servizio postale o fax.

A seconda del gruppo di appartenenza, verranno calcolate le superfici tassabili.

Sulla base della superficie catastale saranno definite: la funzione principale, i locali accessori a servizio, e le superfici scoperte a pertinenza esclusiva.

Le superfici diverse dalla funzione principale saranno tassate in percentuale.

Il valore immobiliare si calcola in modi diversi, a seconda del tipo di immobili.

Per le aree edificabili, la base imponibile è data dal “valore venale in comune commercio al 1° gennaio dell’anno di imposizione”, in pratica il valore di mercato.

Per quanto riguarda i fabbricati, la base imponibile è costituita da un valore convenzionale che si ottiene moltiplicando la rendita iscritta in catasto, da rivalutare del 5% (ai sensi dell’art.3, comma 48, della legge 23/12/1996, n. 662), per i nuovi coefficienti di seguito riportati, che valgono soltanto per l’IMU:

• 160, per i fabbricati classificati nel gruppo catastale A e nelle categorie catastali C/2, C/6 e C/7, con esclusione della categoria catastale A/10;

• 140, per i fabbricati classificati nel gruppo catastale B e nelle categorie catastali C/3, C/4 e C/5;

• 60, per i fabbricati classificati nel gruppo catastale D, ad eccezione dei fabbricati classificati nella categoria catastale D/5; tale moltiplicatore è elevato a 65 a decorrere dal 1° gennaio 2013;

• 80, per i fabbricati classificati nelle categorie catastali A/10 e D/5;

• 55, per i fabbricati classificati nella categoria catastale C/1.

Nel caso dei terreni agricoli o incolti il procedimento è simile.

La base imponibile è costituita dal valore convenzionale ottenuto moltiplicando il reddito dominicale del terreno (così come risulta dal catasto), da rivalutare del 25%, per i seguenti coefficienti, che valgono solo per l’IMU:

• 110, nel caso di terreni appartenenti ed utilizzati da coltivatori diretti e imprenditori agricoli professionali;

• 135, per tutti gli altri terreni.

– Aliquota ordinaria pari al 7,6 per mille, che i Comuni possono aumentare o diminuire di tre punti per mille (tra 4,6 e 10,6 per mille);

– Aliquota ridotta per abitazione principale pari al 4 per mille, che i Comuni possono aumentare o diminuire di due punti per mille (tra 2 e 6 per mille);

– Aliquota ridotta per immobili rurali ad uso strumentale, pari al 2 per mille, che i Comuni possono diminuire di un punto (fino all’1 per mille).

Si ricorda che per il 2012 il calcolo dell’imposta dovuta in acconto va effettuato facendo riferimento alle aliquote (e alle detrazioni di base).

Soltanto con la rata a saldo (dicembre 2012) si dovranno considerare le variazioni introdotte dai Comuni (o dal Governo, in caso di emanazione del DPCM correttivo che la legge prevede facoltativamente) e versare l’importo dovuto complessivo a conguaglio di quanto già pagato in acconto.

Nel caso di un immobile posseduto per intero e per tutto l’anno, l’imposta annuale dovuta si calcola moltiplicando il valore imponibile per l’aliquota.

Ad esempio,

un fabbricato abitativo non utilizzato come abitazione principale del valore imponibile di 128 mila euro, comporta il pagamento pari a

€ 128.000 x 7,6 / 1000 = € 972,80

Se lo stesso fabbricato è posseduto dal contribuente al 30% a decorrere dal 20 maggio 2012, si dovrà tener conto anche della quota di possesso (30%) e del periodo di possesso (7 mesi, cioè 7 dodicesimi).

Il calcolo dell’imposta dovuta per il 2012 sarà il seguente:

€ 972,80 (imposta teorica annua) x 30% / 12 x 7 = € 170,24

Per il calcolo del periodo di possesso vale la stessa regola dell’ICI:

viene considerato un mese intero di possesso il mese nel quale il possesso si verifica per almeno 15 giorni.

Pertanto, l’acquisto di un immobile che avviene il 10 del mese comporta il calcolo dell’imposta da parte dell’acquirente per l’intero mese (il possesso si protrae per oltre 15 giorni);

un acquisto che avviene il giorno 20 del mese, comporta il calcolo dell’imposta a partire dal mese successivo (il possesso si protrae per meno di 15 giorni).

La norma specifica inoltre che “le agevolazioni per l’abitazione principale e per le relative pertinenze in relazione al nucleo familiare si applicano per un solo immobile”, anche nel caso in cui i componenti del nucleo abbiano stabilito in domicili diversi la propria dimora e la propria residenza.

Già con pronunciamenti della Corte di Cassazione (ved. sentenza n. 14389 del 2010), nel regime ICI veniva affermato il principio dell’unicità dell’abitazione principale a livello familiare indipendentemente dalla sua ubicazione, sulla base di considerazioni che non sembrano superate dalla definizione della norma IMU.

In altri termini, nonostante il tenore letterale della definizione IMU, che esclude esplicitamente l’applicazione dei benefici per l’abitazione principale a il caso di un nucleo familiare con più di un’abitazione principale nel territorio dello stesso Comune per effetto della residenza dichiarata dai suoi componenti, si ritiene che l’unicità dell’abitazione principale rispetto a ciascun nucleo familiare vada considerata per l’intero territorio nazionale.

In particolare, per ciò che riguarda le assimilazioni all’abitazione principale, immobili cioè che per il loro particolare utilizzo erano assoggettate alla stessa aliquota prevista per l’abitazione principale (e per questo motivo, dal 2008 al 2011, escluse dal pagamento dell’ICI), il nuovo disposto normativo (articolo 13, co. 10 del d.l. n. 201 del 2011) prevede che i Comuni possono considerare direttamente adibita ad abitazione principale, l’unità immobiliare posseduta a titolo di proprietà o di usufrutto da anziani o disabili che acquisiscono la residenza in istituti di ricovero o sanitari a seguito di ricovero permanente, a condizione che l’abitazione stessa non risulti locata.

L’adozione di questa agevolazione dovrà risultare dalla deliberazione comunale riguardante la disciplina dell’IMU.

In questo caso sarà applicabile sia l’aliquota ridotta, sia la detrazione, come previsto per il regime dell’abitazione principale stabilito dalla legge (ed eventualmente modificato dalla delibera comunale).

Se il Comune non delibera espressamente nel senso indicato, l’abitazione di anziani o disabili residenti in case di cura dovrà pagare l’IMU senza agevolazioni, e l’aliquota da applicare sarà quella ordinaria.

La norma (articolo 13, comma 9 del dl 201/2001 convertito nella legge n.214/2001 recentemente modificata dal dl 16/2012), prevede tuttavia che i Comuni possano facoltativamente ridurre l’aliquota di base allo 0,4 per cento per tutti gli immobili locati, non specificando all’interno della categoria generale, quale tipo di contratto (a canone libero o concordato) potrà beneficiare dell’eventuale riduzione.

In tale contesto tuttavia, si ritiene che seppur in assenza di una precisa indicazione della legge a favore dei proprietari di immobili che decidano di affittare a canoni calmierati, i Comuni restano liberi di prevedere un’aliquota ridotta in relazione alle tipologie di affitto che considerano meritevoli di un maggior sostegno.

Resta inteso tuttavia, che l’aliquota applicata agli immobili in affitto a canone libero non potrà in ogni caso risultare superiore a quella ordinaria (il 7,6 previsto dalla legge, ovvero la misura modificata dalla delibera del Comune).

In primo luogo, la legge stabilisce che l’acconto si deve pagare secondo le regole di base del tributo, senza tener conto delle eventuali variazioni alle aliquote e alle detrazioni che i Comuni possono aver già deliberato.

In secondo luogo, mentre per la generalità degli immobili è previsto il pagamento in due rate, nel caso dell’abitazione principale, il contribuente può decidere di pagare in tre rate.

Inoltre, per gli immobili rurali sono previste modalità specifiche (ved. quesito n. 23)

A) Il pagamento degli immobili diversi dall’abitazione principale

Si paga in due rate: la prima entro il 18 giugno e il saldo il 17 dicembre (ambedue le date sono il primo giorno feriale utile successivo alla scadenza di legge del 16 del mese).

Il pagamento della prima rata è effettuato in misura pari al 50 per cento dell’importo ottenuto applicando le aliquote di base. La seconda rata è versata a saldo d’imposta complessivamente dovuta per l’intero anno con conguaglio sulla prima rata, considerando le eventuali variazioni intervenute nella disciplina del tributo (livello delle aliquote e detrazioni applicabili).

Si ricorda in proposito che, a causa dell’incertezza circa la determinazione delle risorse previste dalla legge, fortemente connesse con il gettito dell’IMU, i Comuni potranno eccezionalmente approvare o modificare il regolamento e la deliberazione relativa alle aliquote e alla detrazione entro il 30 settembre 2012.

Inoltre, entro il 10 dicembre 2012, con Decreto del Presidente del Consiglio dei Ministri, il Governo potrebbe modificare la stessa disciplina di base dell’IMU, sulla base del gettito della prima rata e dei risultati dell’accatastamento dei fabbricati rurali.

B) Il pagamento dell’imposta dovuta per l’abitazione principale

Il contribuente può scegliere se pagare in due o tre rate.

Nel caso in cui il contribuente scelga di pagare in tre rate: la prima entro il 18 giugno, la seconda entro il 17 settembre (primo giorno feriale utile dopo la scadenza di legge del 16) e la terza entro il 17 dicembre.

Le prime due rate dovranno essere corrisposte in misura ciascuna pari ad un terzo dell’imposta annua calcolata applicando l’aliquota di base (0,4 per cento) e la detrazione di 200 euro per l’abitazione principale, più 50 euro per ciascun figlio convivente di età inferiore ai 26 anni.

La terza rata è versata, entro il 17 dicembre, a saldo dell’imposta complessivamente dovuta per l’intero anno a conguaglio delle precedenti rate, considerando le eventuali variazioni intervenute nella disciplina del tributo (livello delle aliquote e detrazioni applicabili).

Nel caso di scelta per il pagamento in due rate, la prima dovrà essere corrisposta entro il 18 giugno e dovrà essere pari al 50 per cento dell’imposta annua calcolata ad aliquota e detrazione di base, e la seconda, entro il 16 dicembre, a saldo dell’imposta complessivamente dovuta per l’intero anno con conguaglio sulla prima rata, considerando le eventuali variazioni intervenute.

In ambedue i casi, l’importo dell’ultima rata dipenderà dalle variazioni di aliquota e di detrazione eventualmente disposte dai Comuni entro il 30 settembre e da quelle disposte dallo Stato entro il 10 dicembre.

| Tipologia immobili | Codice IMU quota Comune | Codice IMU quota Stato |

| Abitazione principale | 3912 | … |

| Fabbricati rurali ad uso strumentale | 3913 | … |

| Terreni | 3914 | 3915 |

| Aree fabbricabili | 3916 | 3917 |

| Altri fabbricati | 3918 | 3919 |

| INTERESSI DA ACCERTAMENTO | 3923 | … |

| SANZIONI DA ACCERTAMENTO | 3924 | … |

L’Agenzia delle Entrate ha anche modificato i codici tributo per il versamento dell’ICI, ferma restando l’indicazione dei relativi pagamenti nella “Sezione IMU e altri tributi locali” del modello F24. I nuovi codici per il pagamento dell’ICI relativa ad annualità fino al 2011 sono i seguenti:

| Tipologia immobile | Nuovo Codice ICI |

| Abitazione principale | da 3901 diventa 3940 |

| Terreni agricoli | da 3902 diventa 3941 |

| Aree fabbricabili | da 3903 diventa 3942 |

| Altri fabbricati | da 3904 diventa 3943 |

| Interessi ICI | 3906 (invariato) |

| Sanzioni ICI | 3907 (invariato) |

Si precisa che i codici 3901, 3902, 3903 e 3904 non sono più utilizzabili.

Restano invece invariati i codici tributo 3906 e 3907, rispettivamente utilizzati per il versamento di interessi e sanzioni relativi all’ICI.

Tutte le modifiche indicate sono attive dal 18 aprile 2012

Pertanto, nel caso in cui il Comune decida di applicare alla tipologia di immobili in questione un’aliquota ridotta, ciò dovrà risultare dalle delibere di regolamentazione dell’IMU del Comune in cui è ubicata l’abitazione.

Ai fini del pagamento della prima rata il regime da considerare sarà comunque quello “di base” attualmente previsto dalla legge.

Per l’indicazione di modalità di pagamento facilitate nel caso di contribuenti residenti all’estero, potrebbe essere emanato un provvedimento del Ministero dell’economia e delle finanze.

Si ricorda, ad ogni modo, che il pagamento per via telematica del modello F24, da utilizzare anche ai fini dell’IMU, è possibile attraverso i servizi di home banking delle principale banche italiane e attraverso il servizio di pagamento reso disponibile dal sito dell’Agenzia delle Entrate.

In particolare, gli immobili concessi in uso gratuito ai parenti (ad esempio da padre a figlio), che ai fini ICI scontavano sino al 2008 l’aliquota prevista per l’abitazione principale e dal 2008 al 2011 erano esenti in quanto assimilate all’abitazione principale, con la nuova disciplina IMU sono trattate come qualsiasi altro fabbricato.

A tali abitazioni si applica dunque (secondo la disciplina di base dell’IMU) l’aliquota pari allo 0,76 per cento e non è prevista alcuna detrazione.

I Comuni potrebbero decidere trattamenti agevolati, che in ogni caso non potranno prevedere alcuna “assimilazione” come era avvenuto con l’ICI, entro il termine di legge, che per il 2012 è fissato al 30 settembre 2012, e la stessa disciplina di base potrebbe essere modificata dal Governo entro il 10 dicembre 2012.

Pertanto, nel caso in cui il Comune decida di applicare alla tipologia di immobili in questione un’aliquota ridotta, ciò dovrà risultare dalle delibere di regolamentazione dell’IMU del Comune in cui è ubicata l’abitazione.

Ai fini del pagamento della prima rata il regime da considerare sarà comunque quello “di base” attualmente previsto dalla legge.

L’aliquota e, più in generale, la disciplina per il calcolo dell’imposta saranno invece quelle ordinariamente risultanti dalla normativa sul tributo e dalle eventuali modifiche adottate dal Comune.

Per poter accedere alla riduzione di base imponibile, l’inagibilità o inabitabilità è accertata dall’ufficio tecnico comunale con perizia a carico del proprietario, che allega idonea documentazione alla dichiarazione.

In alternativa, il contribuente ha facoltà di presentare una dichiarazione sostitutiva ai sensi del DPR 28 dicembre 2000, n. 445.

Agli effetti della riduzione alla metà della base imponibile, i Comuni possono disciplinare, nella delibera comunale, le caratteristiche di fatiscenza sopravvenuta del fabbricato, non superabile con interventi di ordinaria manutenzione.

Così come avveniva per l’ICI prima dell’abolizione del tributo sull’abitazione principale, anche l’IMU è interamente a carico del genitore che continua a risiedere nella casa coniugale, con le agevolazioni previste per l’abitazione principale:

aliquota base ridotta allo 0,4% e detrazione di 200 euro, rapportati al periodo dell’anno durante il quale l’immobile è stato adibito ad abitazione del contribuente.

I figli, invece, non dovranno pagare l’IMU su tale abitazione.

Per espressa disposizione del successivo comma 7 dello stesso articolo 13, contenente la disciplina dell’IMU, l’aliquota per l’abitazione principale e per le relative pertinenze è ridotta allo 0,4% (4 per mille).

I comuni possono modificare tale aliquota di base, aumentandola o diminuendola sino a 0,2 punti percentuali (2 per mille).

Pertanto, di norma, il valore delle pertinenze si deve considerare unitamente al valore dell’abitazione principale di riferimento per il calcolo dell’imposta (all’aliquota ridotta del 4 per mille) e per l’applicazione della detrazione.

La detrazione fissa di 200 euro si suddivide in parti uguali fra i comproprietari dell’immobile che lo utilizzano come abitazione principale, a prescindere dalla quota di possesso. Nel caso indicato, la detrazione sarà suddivisa in 100 € annuali per ciascuno dei due coniugi.

Nel caso specifico, la detrazione dovrà essere suddivisa a metà fra i due contitolari dell’immobile

La dichiarazione ha effetto anche per gli anni successivi, sempre che non si verifichino modificazioni dei dati ed elementi dichiarati dai quali risulti un diverso ammontare dell’imposta dovuta.

La legge conferma la validità delle dichiarazioni già presentate ai fini dell’ICI.

La legge sembra inoltre confermare la validità del Modello unico informatico (MUI) inviato a cura del notaio incaricato dell’atto di compravendita, in sostituzione della presentazione dichiarazione a cura del contribuente (art.37, comma 53, del d.l. n. 223 del 2006).

Nella gran parte dei casi, dunque la presentazione della dichiarazione non sarà necessaria, o perché non sono cambiate le condizioni in base alle quali è stata presentata una dichiarazione ai fini dell’ICI, o perché in occasione dell’avvenuta compravendita o altro atto modificativo del possesso per il quale viene prodotto un MUI, l’invio telematico dell’atto stesso a cura del notaio ha sostituito – e continuerà a sostituire – ogni altro obbligo dichiarativo a carico del contribuente.

Per gli immobili per i quali l’obbligo dichiarativo è sorto dal 1° gennaio 2012, la dichiarazione deve essere presentata entro il 30 settembre 2012.

In questo insieme devono essere ricompresi, ad esempio i casi di: acquisizione del possesso di un’abitazione principale non dichiarato ai fini dell’ICI in quanto avvenuto nel periodo in cui l’abitazione principale era esente;

il possesso di terreni non coltivati e di fabbricati agricoli già esclusi dall’ICI e pertanto non dichiarati;

il possesso, da parte di ONLUS o enti religiosi, di immobili che non risultano più esenti dal tributo immobiliare secondo i nuovi criteri di cui all’articolo 91-bis del d.l. n. 1 del 2012 (il cosiddetto “Decreto Liberalizzazioni”).

Istruzioni dettagliate sulle modalità e sugli obblighi di dichiarazione dell’IMU verranno indicati con un apposito decreto del Ministero dell’economia e delle finanze.

Resta infine in vigore l’obbligo di indicazione, nella dichiarazione delle imposte dirette, dell’importo del tributo locale immobiliare pagato nell’anno precedente (art.1, co. 104 della legge n. 296 del 2006).

Pertanto, nei Comuni nei quali si applicava nel 2013 questo prelievo, la Tari non comporterà molte differenze.

La Tari determinata sulla base del Dpr 158 è invece molto diversa dalla Tarsu: nella Tari infatti la tariffa ha una quota fissa e una quota variabile.

Nelle utenze domestiche, inoltre, il prelievo varia in funzione del numero degli occupanti.

La legge si limita solo a stabilire che il Comune deve assicurare ai contribuenti almeno due rate semestrali.

Se si vuole conoscere le scadenze, dunque, occorre leggere il regolamento comunale.

Nella stragrande maggioranza dei Comuni, si versa su liquidazione d’ufficio: in questo caso il contribuente, per pagare, deve attendere il modello precompilato del Comune.

Se il contribuente si accorge di errori contenuti nel modulo, deve segnalarli per iscritto al Comune stesso.

Una volta recepiti, il Comune provvederà a inviare nuovi bollettini corretti.

le superfici già dichiarate o accertate ai fini della Tares o dei precedenti prelievi sui rifiuti valgono anche ai fini Tari.

Se i dati non sono variati rispetto alla denuncia Tares, non occorre presentare nessuna nuova dichiarazione.

Ne consegue che la tariffa è determinata sulla base di indici teorici di produttività dei rifiuti distinti per categorie di attività.

La quantificazione delle tariffe è effettuata sulla base del costo del servizio e in modo da coprire integralmente tale costo.

Per le utenze domestiche le variabili sono rappresentate dai metri quadrati e dal numero degli occupanti.

Dopo la stesura del provvedimento finale da parte degli uffici dell’ente e la presentazione del primo versamento da parte del contribuente, l’Ufficio consegna il cartello di divieto di sosta da affiggere sul passo carrabile di proprietà.

Ai fini dell’imposizione si considerano rilevanti le occupazioni di qualsiasi natura, effettuate, anche senza titolo, nelle strade, nei corsi, nelle piazze e, comunque, sui beni appartenenti al demanio o al patrimonio indisponibile dei comuni e delle province.

Ottenuta l’autorizzazione il contribuente:

per le occupazioni permanenti, deve presentare apposita denuncia all’Ufficio Tributi entro 30 giorni dalla data di rilascio dall’atto di concessione e provvedere al pagamento su appositi bollettini messi a disposizione dal Comune;

tale denuncia ha valore anche per gli anni successivi a quello di prima applicazione della tassa sempreché non si verifichino variazioni nell’occupazione che comportino un maggiore ammontare della tassa;

per le occupazioni temporanee, l’obbligo della denuncia viene assolto con il pagamento della tassa da effettuarsi entro i termini previsti per l’inizio delle occupazioni medesime.

Il soggetto passivo (colui che dispone a qualsiasi titolo del mezzo attraverso il quale il messaggio pubblicitario viene diffuso) è tenuto a presentare apposita dichiarazione prima dell’effettiva esposizione pubblicitaria, nel quale devono essere indicate le caratteristiche, la durata della pubblicità, l’ubicazione dei mezzi pubblicitari utilizzati, e il messaggio pubblicitario che contiene.

- La dichiarazione della pubblicità annuale ha effetto anche per gli anni successivi, purchè non si verifichino modificazioni degli elementi dichiarativi cui consegua un diverso ammontare dell’imposta dovuta.

Modello per la dichiarazione di esposizione di pubblicità permanente ai fini dell’Imposta comunale sulla Pubblicità (art.8 D.LGS. 15 novembre 1993, n. 507).

– DICHIARAZIONE IMPOSTA COMUNALE PUBBLICITA’ TEMPORANEA

Modello per la dichiarazione di esposizione di pubblicità temporanea ai fini dell’Imposta comunale sulla Pubblicità (art.8 D.LGS. 15 novembre 1993, n. 507).

– DISDETTA IMPOSTA COMUNALE SULLA PUBBLICITA’

Modello per la dichiarazione di disdetta di pubblicità ai fini dell’Imposta comunale sulla Pubblicità (art.8 D.LGS. 15 novembre 1993, n. 507).

– RICHIESTA DI VARIAZIONE IMPIANTO PUBBLICITARIO

Modello per la dichiarazione di variazione di pubblicità ai fini dell’Imposta comunale sulla Pubblicità (art.8 D.LGS. 15 novembre 1993, n. 507).

– RICHIESTA DI RIMBORSO

Modello per la richiesta di rimborso ai fini dell’Imposta comunale sulla Pubblicità (art.9 D.LGS. 15 novembre 1993, n. 507).

Modello per la dichiarazione di esposizione di pubblicità permanente ai fini dell’Imposta comunale sulla Pubblicità (art.8 D.LGS. 15 novembre 1993, n. 507).

– DICHIARAZIONE TASSA OCCUPAZIONE SPAZI ED AREE PUBBLICHE TEMPORANEA

Modello per la dichiarazione di esposizione di pubblicità temporanea ai fini dell’Imposta comunale sulla Pubblicità (art.8 D.LGS. 15 novembre 1993, n. 507).

– DPR n° 602 del 29 settembre 1973

– Legge 689/81

– Legge di stabilità

– Legge n° 296 del 2006 (Finanziaria 2007)

– Legge n° 212 del 27 luglio 2000 – STATUTO DEL CONTRIBUENTE

– D.lgs n° 546 del 1992

– D.lgs n° 473 del 1997

– D.lgs n° 472 del 1997

– D.lgs n° 471 del 1997

– D.lgs n°218 del 19 giugno 1997 – Accertamento con adesione

– D.L. 201/2011 art. n° 13 Convertito in Legge 214/2011 – Decreto SALVA ITALIA

– Circolare 3/DF del 18 maggio 2012

– Comunicato Mef Scadenze Versamenti Imu del 25 maggio 2012

– Decreto Dichiarazione Imu

– D.lgs 446/1997 – Regolamento Tributi Locali

– Risoluzione MEF n° 1/DF del 11 gennaio 2013

– D.L. 1/DF del 11 gennaio 2013

– D.L. 54 del 21 maggio 2013 – Sospensione IMU

– Circolare 2/DF del 23 maggio 2012- Pagamento 1°rata IMU

– Risoluzione MEF n° 3/DF del 4 marzo 2013

– Risoluzione MEF n° 4/DF del 4 marzo 2013 – Comodato d’Uso

– Risoluzione MEF n° 5/DF del 28 marzo 2013

– D.L. 102/2013 Convertito in Legge 124/2013

– L. 44/2012 – LEGGE FISCALE

– Risoluzione MEF n° 2/DF del 13 dicembre 2012 – Modalità dei Rimborsi e dei Conguagli